Dilemas Econômicos do Brasil: Superação da pobreza precisa incluir incentivo ao trabalho, diz um dos criadores do Bolsa Família

São 19 milhões de brasileiros passando fome, uma em cada três crianças anêmicas e um auxílio emergencial médio que só compra 38% da cesta básica.

Primeiro, foi a fila quilométrica em um açougue de Cuiabá, no Mato Grosso — maior Estado produtor e exportador de carne bovina do país —, para receber ossos. Depois, cariocas garimpando restos em um caminhão de ossos e pelancas descartadas por supermercados.

E assim, dia após dia, as imagens da fome vão voltando ao noticiário nacional.

BBC - Consumo de pé de galinha e outros 5 dados revelam retrato da fome no Brasil - YouTube.

Primeiro, foi a fila quilométrica em um açougue de Cuiabá, no Mato Grosso — maior Estado produtor e exportador de carne bovina do país —, para receber ossos. Depois, cariocas garimpando restos em um caminhão de ossos e pelancas descartadas por supermercados. E assim, dia após dia, as imagens da fome vão voltando ao noticiário nacional. Neste vídeo, nossa repórter Thais Carrança apresenta seis dados e explica por que eles revelam como a fome assola, e cada vez mais, nosso país. Entre eles, estão a alta no número de crianças com anemia, a redução no consumo de carne vermelha e o aumento no uso de alimentos como macarrão instantâneo e pés de galinha. Confira no vídeo. Reportagem em texto: https://www.bbc.com/portuguese/brasil... #BBCNewsBrasil #Fome #Economia

***

Ricardo Paes de Barros sugere programa social para além da transferência de renda e diz que pobreza no Brasil mudou de característica

Um dos idealizadores do programa Bolsa Família durante o primeiro governo Lula, mas também atuante nas gestões Michel Temer e Jair Bolsonaro, o economista Ricardo Paes de Barros se diz pronto para colaborar com as políticas de combate à pobreza e à desigualdade de qualquer que seja o próximo governo.

"Isso não quer dizer que eu não tenha minhas preferências de qual seja o próximo governo", diz Paes de Barros, entre risos.

Nesta quinta-feira (18/8), ele apresenta em um seminário no Insper, em São Paulo, o artigo inédito Diretrizes para o desenho de uma política para a superação da pobreza, ao qual a BBC News Brasil teve acesso em primeira mão.

No documento, escrito em parceria com Laura Muller Machado, secretária de Desenvolvimento Social do Estado de São Paulo e também professora do Insper, os dois economistas apresentam sugestões a partir de um pressuposto simples

"Uma efetiva e duradoura superação da pobreza só ocorre quando há geração de renda pelo trabalho de forma autônoma. Portanto, a superação da pobreza requer um processo de inclusão produtiva bem-sucedido", diz logo de início o estudo.

Machado e Paes de Barros propõem um modelo de assistência social que combina transferência de renda focalizada (isto é, com foco em quem mais precisa), a exemplo do Bolsa Família e do Auxílio Brasil, com um acompanhamento individualizado das famílias vulneráveis por agentes públicos.

Nesse acompanhamento, agente social e família construiriam em conjunto um "plano personalizado de desenvolvimento familiar", para coordenar os esforços dos membros da família e a oferta local de serviços e oportunidades, com objetivo de superar a pobreza, tendo como pilar central a geração de renda autônoma pelas pessoas através do trabalho

Questionado se a proposta não pode ser entendida como uma responsabilização individual da família por uma pobreza que advém de questões sociais e estruturais, Paes de Barros admite que o projeto contém "um componente ideológico forte" — ele é um economista de viés liberal, com doutorado pela Universidade de Chicago, nos Estados Unidos.

"Sim, esse plano responsabiliza a família. Ele está dizendo: 'você, com os talentos que você tem, consegue sair da pobreza, mesmo vivendo num país desigual'", diz Paes de Barros.

"Essas famílias são pobres não por falta de talento, mas por falta de oportunidades. O que esse programa vai fazer é 'dar um balão' no capitalismo selvagem, levando essas famílias àquelas oportunidades que não chegaram nelas", acrescenta o economista.

"A ideia desse programa é as pessoas voltarem a ter um projeto de vida, voltarem a sonhar com uma vida melhor e mostrar que, com o devido apoio da sociedade, esse sonho pode ser concretizado, não precisa de uma revolução para garantir a superação da pobreza."

O Bolsa Família, mais bem sucedido programa social do país, foi concebido durante o primeiro governo Lula por um grupo de economistas liberais, como Marcos Lisboa, Ricardo Henriques, José Márcio Camargo e o próprio Paes de Barros.

O projeto enfrentou resistências dentro do governo e também em setores do PT, mas foi encampado pelo então ministro da Fazenda, Antonio Palocci, e pelo presidente Luiz Inácio Lula da Silva.

'A cara da pobreza mudou'

Pesquisador do Ipea (Instituto de Pesquisa Econômica e Aplicada) por mais de 30 anos e subsecretário de Ações Estratégicas durante o governo de Dilma Rousseff (PT), entre 2011 e 2015, Paes de Barros explica que as diretrizes desenhadas por ele e Laura Machado — secretária no governo do tucano Rodrigo Garcia — partem de uma percepção de que houve uma mudança no caráter da pobreza no Brasil.

Ele observa que a pobreza diminuiu no país entre o início dos anos 2000 e 2014, voltando a subir desde então, numa tendência que se manteve mesmo com a retomada do crescimento da economia e da geração de emprego.

Pobreza diminuiu no país entre o início dos anos 2000 e 2014, voltando a subir desde então. Gráfico produzido a partir de dados da Pnad (1992-2015) e Pnad Contínua (2012-2021) do IBGE

"A cara da nossa pobreza mudou. Antigamente, o pobre era o cara que o avô, o pai e ele trabalharam a vida toda, 10 horas por dia, e eram pobres. Agora, temos uma pobreza diferente, porque a taxa de ocupação dos pobres caiu dramaticamente, embora a vontade deles de trabalhar continue lá em cima", diz o economista.

Ele observa que isso se reflete na taxa de desemprego, de pessoas trabalhando menos horas do que gostariam e de pessoas que desistiram de procurar trabalho entre os mais pobres.

Exemplo disso é que 81% dos 3,7 milhões de brasileiros sem emprego há mais de dois anos pertencem às classes D e E. Entre 2015 e 2021, o número de pessoas sem emprego há mais de 48 meses nessas classes sociais avançou 173%, segundo levantamento da Tendências Consultoria noticiado pelo jornal O Estado de S. Paulo.

"Tem uma clara evidência de que a nossa pobreza migrou de ser de insuficiência de salário, para ser de falta de trabalho. Não é que a economia não tenha trabalho, mas as pessoas mais pobres têm muita dificuldade de se reconectar ao mundo do trabalho", avalia.

"Temos então que reconstruir essa conectividade dos mais pobres com a economia brasileira, num esforço coletivo e em novas bases. Vamos ter que levar muito a sério o talento dessas pessoas, promovendo uma inserção mais moderna, produtiva, sustentável e permanente."

Voltar ao Brasil sem Miséria

Segundo Paes de Barros, o modelo que está sendo proposto é muito similar ao do plano Brasil sem Miséria, lançado em 2011 pelo governo de Dilma Rousseff.

Esse plano, diz ele, era baseado em três pilares: direito ao trabalho, transferência de renda e garantia de outros direitos sociais, como acesso à água, luz e habitação.

Dilma Rousseff em cerimônia de comemoração de 1,5 milhão de beneficiados pelo plano Brasil sem Miséria

"O desenho do Brasil sem Miséria é o que tem de mais moderno em nível mundial. Tinha muita coisa a melhorar no programa, mas ele estava absolutamente na direção certa. O que o Brasil tem que fazer é voltar ao Brasil sem Miséria", defende Paes de Barros.

Questionado sobre o que deu errado com o programa e por que ele não foi bem-sucedido em seu intuito de acabar com a miséria no país, Paes de Barros avalia que o plano perdeu prioridade no governo Dilma, já antes do impeachment sofrido pela ex-presidente.

"Teve uma descontinuidade do Brasil sem Miséria antes da transição [entre governos]. Por razões que eu não sei por quê. Mas precisamos de um 'Brasil sem Miséria 2', cujo pilar central seja a inclusão produtiva. O pilar da transferência de renda deve ser complementar, mas não é ele que vai superar a pobreza", afirma.

"O erro do Brasil pós-Tereza Campello [titular do Ministério do Desenvolvimento Social e Combate à Fome entre 2011 e 2016] foi o foco exclusivo em transferência de renda."

Diretrizes para superar a pobreza

O programa idealizado por Paes de Barros e Laura Machado é baseado em cinco eixos:

- foco em quem mais precisa (focalização);

- atendimento personalizado e integrado;

- acesso prioritário dos que mais precisam a serviços e oportunidades;

- confiança das famílias e dos agentes públicos de que superar a pobreza pela inclusão produtiva é possível;

- e contínuo monitoramento, avaliação e correção de rotas.

Os economistas observam que a focalização tem uma vantagem orçamentária.

Por exemplo, garantir uma renda mínima de R$ 210 (atual linha de pobreza do Programa Auxílio Brasil) para todos os 213 milhões de brasileiros custaria R$ 536 bilhões por ano, ou 6,2% do PIB (Produto Interno Bruto, soma dos bens e serviços produzidos pelo país).

Já com transferências focadas nos 14% da população com renda inferior a R$ 210 por pessoa, e considerando que parte dessas famílias têm alguma renda, é possível atingir o mesmo objetivo de que todos os brasileiros tenham uma renda mínima de R$ 210 com um gasto de R$ 51,3 bilhões por ano, ou 0,6% do PIB.

Programas sociais focalizados, como o Bolsa Família, têm uma vantagem orçamentária, mas desincentivam aumento de renda através do trabalho, pois isso resulta em uma redução do benefício

No entanto, a focalização tem uma desvantagem: como ganha mais quem tem renda menor, as pessoas têm um desincentivo para aumentar sua renda através do trabalho, pois isso resulta numa redução das transferências recebidas pelo governo.

Assim, os economistas sugerem dois caminhos para contornar esse problema: o primeiro é que a redução do benefício tem que ser menor do que o ganho de renda obtido pela pessoa através do trabalho. O segundo, é que a diminuição da transferência deve acontecer com uma distância no tempo.

Um exemplo, dizem eles, é o dispositivo de emancipação do Auxílio Brasil (que também estava presente no Bolsa Família). Com esse dispositivo, uma família que superar a pobreza através de um aumento na sua renda do trabalho continua a receber as transferências por mais dois anos.

Planos familiares personalizados

O segundo eixo proposto pelos dois especialistas em políticas públicas é o atendimento personalizado às famílias.

Eles avaliam que isso é plenamente possível, graças à rede de quase 9 mil Centros de Referência da Assistência Social (Cras), localizados em cerca de 5.500 (99%) dos 5.570 municípios brasileiros.

Somente os Cras contam com 111 mil agentes e o país tem ainda aproximadamente 300 mil agentes comunitários de saúde, com profundo conhecimento das comunidades onde atuam, destacam Paes de Barros e Machado.

Célia Barros (de amarelo) recebeu doações após seu filho Miguel (segundo à esquerda), de 11 anos, ligar para a polícia por estar com fome, em Santa Luzia, região metropolitana de Belo Horizonte

"A consequência da pobreza é a mesma: são direitos sociais violados — falta de trabalho, insegurança nutricional, problemas de habitação e saneamento, etc. Mas a causa da pobreza é diferente para cada família", defende Paes de Barros.

"Um erro grosseiro da política atual é achar que vai resolver o problema da pobreza no anonimato. Ou seja, eu não sei quem é o pobre, mas vou fazer uma política para tirar ele da pobreza. É o mesmo que querer resolver o problema da saúde sem o doente ficar frente a frente com o médico. Não tem como", afirma.

Assim, o economista defende que cada família trabalhe com um agente público, primeiro identificando os fatores determinantes de sua pobreza e então mapeando as oportunidades e assistências necessárias para superá-la.

Esse trabalho seria acompanhado pelo agente ao longo do tempo, com monitoramento, avaliação e correção de rotas constantes — o que, na visão dos autores, também é uma forma de manter a família engajada, já que o sucesso do plano depende de a família acreditar nele.

E para que o plano possa ser executado, a família deve ter acesso ao serviços necessários — como creches, educação integral e centros-dia para idosos, para permitir que os adultos da família possam trabalhar; serviços de saúde, para garantir bem estar nutricional, físico e mental a esses trabalhadores; e de transporte, para assegurar a ida e volta ao trabalho com menor tempo e gasto de recursos.

Os pesquisadores também sugerem uma gama de serviços para quem busca ou já tem um emprego, e para quem quer trabalhar por conta própria ou ter um pequeno negócio.

Esses serviços vão desde a intermediação de mão de obra e formação profissional, até o subsídio para aquisição de insumos, disponibilidade de crédito a juros baixos e assistência técnica aos pequenos empresários.

Como garantir trabalho nos pequenos municípios

A BBC News Brasil perguntou a Paes de Barros como levar esse plano a cabo, diante da realidade dos pequenos municípios brasileiros, onde não há oferta de empregos.

Um levantamento realizado pela Folha de S. Paulo, com dados do Ministério da Cidadania e da Secretaria Especial do Trabalho, mostrou, por exemplo, que em metade (50,3%) dos municípios do país o número de famílias beneficiárias do Auxílio Brasil supera o de empregados com carteira assinada.

No Nordeste, beneficiários superam empregados em 94% dos municípios e, no Norte, em 82%.

Isso acontece devido ao baixo dinamismo da economia dos pequenos municípios, altamente dependentes do setor público, tanto para a geração de postos de trabalho, quanto para transferência de recursos, segundo especialistas ouvidos pelo jornal.

Para Paes de Barros, a solução está em arranjos produtivos locais.

"A maior parte do Brasil, e as partes mais pobres do Brasil, tem recursos naturais, potencialidades e vantagens comparativas. Basta usar isso bem", afirma, citando como exemplos o arranjo produtivo do mel no Piauí e o da pesca no norte do Maranhão.

Cooperativa de mel no município de Piracuruca, no Piauí

"O emprego que temos que ter não é emprego público e não é necessariamente emprego formal. O que queremos é trabalho de alta qualidade, isso pode ser via cooperativa de produtores e de várias outras maneiras. Ninguém precisa ser empregado de uma grande empresa, mas é preciso descobrir qual é o talento de cada local e desenvolver esse talento."

Segundo ele, isso poderá ser feito com a ajuda do Sebrae (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas). "O Sebrae tem que entrar em campo e baixar a bola para cuidar do realmente pobre, porque ele ainda tem um ponto de corte muito alto", opina.

Como será o Brasil de 2023, após o auxílio de R$ 600

E como fazer a transição do Auxílio Brasil elevado a R$ 600 pelo governo Jair Bolsonaro às vésperas da eleição, para esse programa complexo, onde a superação da pobreza pode levar anos até que as famílias consigam sua autonomia através do trabalho?

"O Auxílio Brasil é pessimamente focalizado e o Cadastro Único está ridiculamente desatualizado", avalia Paes de Barros.

"Temos que melhorar dramaticamente a focalização. Então tem gente que vai perder? Tem. Gente que não precisa, ou que precisa muito menos. Vamos focalizar e redesenhar, porque dar R$ 600 para uma família de uma pessoa e R$ 600 para uma família de sete pessoas não faz nenhum sentido", sentencia.

Segundo ele, o resultado desse redesenho deve ser ter menos beneficiários, recebendo mais — em agosto desse ano, o Auxílio Brasil chegou a 20,2 milhões de famílias, segundo o Ministério da Cidadania.

"O objetivo é reduzir dramaticamente a distância entre quem está passando fome e quem é classe média baixa, concentrando os benefícios nos mais pobres. É preciso dar a garantia de uma renda a essas pessoas e a implementação do projeto de vida é o segundo pilar", afirma.

Para Paes de Barros, destinar mais recursos ao Auxílio Brasil foi uma boa ideia, mas isso foi feito pelo atual governo de maneira tecnicamente tosca e pouco eficaz.

Quanto ao empréstimo consignado do Auxílio Brasil, também parte do pacote eleitoral de Bolsonaro, o economista avalia que a possibilidade de tomar dinheiro emprestado é algo positivo, mas isso deveria vir junto com educação financeira e uma legislação impedindo a cobrança de juros abusivos.

"A ideia de dar mais uma opção para o cara do que ele pode fazer com o dinheiro dele é boa, mas isso teria que vir junto com uma série de medidas para que ninguém possa abusar desse dispositivo para se apropriar da renda dessas pessoas de uma maneira indevida. A ideia em si é boa, mas como está sendo feito é péssimo", conclui.

- Thais Carrança - @tcarran

- Da BBC News Brasil em São Paulo

O mercado financeiro exclui sistematicamente os negros – e as razões vêm da escravidão

Negros ainda são a maioria dos sem conta bancária e têm crédito negado três vezes mais que brancos. Por que essa população não é considerada?

Ilustração: The Intercept Brasil; Getty Images

“Analisando essa cadeia hereditária, quero me livrar dessa situação precária, onde o rico cada vez fica mais rico e o pobre cada vez fica mais pobre.

E o motivo todo mundo já conhece, é que o de cima sobe e o de baixo desce.”

FOI AO SOM de Xibom bombom, música da banda “As Meninas” que estourou nas rádios no fim da década de 90, que comecei a entender, ainda criança, um pouco da estrutura social do Brasil. Infelizmente, parece que a situação dos brasileiros continua bastante parecida da daquela época. Com o preço dos alimentos e serviços mais básicos nas alturas, o pobre, de fato, tem ficado mais pobre. E o rico? Ainda mais rico.

Apesar do cenário econômico e social de crise, foi um ano excepcional para a Bolsa de Valores brasileira: as marcas de 4,2 milhões de investidores em renda variável e 10 milhões de investidores em renda fixa foram alcançadas, representando um crescimento de 56% e 17% em comparação ao ano anterior, respectivamente. Embora motivo de comemoração, são números pouco representativos para para a maioria dos 170 milhões de brasileiros adultos.

A desigualdade se agravou na pandemia e deixou ainda mais exposta uma faceta pouco falada: a dificuldade de acesso dos negros ao mercado financeiro. A mais recente pesquisa da Abima, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais, revela que o número de investidores da classe A aumentou de 61% para 71%, enquanto a classe B permaneceu estável e a C despencou em 23%.

Isso significa que, na prática, o maior grupo populacional do país precisou resgatar seus investimentos para arcar com emergências financeiras e lidar com a instabilidade econômica, enquanto a classe A, que representa 1%, ficou ainda mais rica.

Os negros são 56% dos brasileiros, mas representam apenas 17% dos mais ricos e 75% dos mais pobres. Sete em cada 10 brasileiros sem conta bancária são negros. Os negros têm o crédito negado três vezes mais do que brancos nas instituições bancárias e ganham, em média, 50% menos que os brancos até quando têm o mesmo nível de escolaridade.

Mas as origens da falta de serviços e produtos voltados a essa população vão além de mera barreira econômica. A questão é mais profunda e remonta ao período escravagista que durou mais de 350 anos.

A escravidão no Brasil foi iniciada no século 16, em 1535, com a chegada do primeiro navio com africanos escravizados em Salvador, Bahia. Foi o marco de um período devastador para a história brasileira, que teve seu fim institucional em 13 de maio 1888, com a Lei Áurea.

Durante mais de três séculos, a população negra foi mantida à margem do sistema, e este afastamento compulsório teve consequências graves até hoje. As desigualdades sociais e raciais que enfrentamos é oriunda de diversas políticas e práticas de mercado racistas implementadas ao longo da história, que influenciaram na forma como negros e pobres lidam com suas próprias finanças. Selecionei três delas para refletirmos juntos.

Os “escravos de ganho”

Os africanos que trabalhavam na mineração e na agricultura, em regiões de cultivo monocultor, nas lavouras e senzalas, com trabalhos braçais, são os mais noticiados nos livros. Porém, existiam outros grupos menos conhecidos, que desempenhavam serviços considerados urbanos, como tarefas do setor comercial ou de serviços, chamados de “escravos de ganho”.

Eles tinham um dono, assim como os outros escravizados, mas tinham uma certa autonomia. Muitos não moravam na mesma casa de seu senhor, podendo circular livremente pelas ruas e praticar um ofício que lhe garantisse o sustento, não só no comércio ambulante e no transporte de carga, conhecido como “ganho de rua”, mas como operários, marinheiros, cirurgiões, curandeiros e pescadores. No entanto, apesar da aparente liberdade, esse escravizado pagava ao seu senhor um valor, normalmente diário ou quinzenal, que funcionava como um aluguel de si mesmo para exercer seu ofício.

Para os senhores, os negros serviam como um ativo financeiro, pois recebiam um valor periódico sem precisarem trabalhar. Assim, viviam “de renda”, ou seja, da renda passiva gerada por meio do rendimento dos escravizados. De acordo com a historiadora Cecília Soares, alguns registros encontrados em Salvador mostram que o produto do trabalho do escravizado permitia que o dono vivesse de forma ociosa.

Os senhores conseguiam recuperar em até três anos o valor pago no mercado escravagista. É importante lembrar que a primeira Bolsa de Valores brasileira foi inaugurada em Salvador em 1817. Ou seja, os escravizados podem ser lidos como um dos primeiros ativos financeiros da elite brasileira.

Entre os “escravos de ganho”, inclusive, era comum conseguir economizar parte de sua renda e comprar, com o tempo, seus primeiros bens, como roupas, joias e terrenos. Era a maneira mais segura de manter suas riquezas, enquanto não conseguiam a alforria. Esta pode ser uma das influências para a compra de imóveis ser um tipo de investimento tão popular no Brasil culturalmente, mesmo existindo outros ativos no mercado que oferecem maior rentabilidade, liquidez e segurança.

A conquista do pecúlio

Um dos grandes marcos no acesso da população negra ao sistema financeiro aconteceu com a publicação da lei 2.040, de 1871. Ela deixava aberta a possibilidade de os escravizados formarem um pecúlio (poupança para compra da própria liberdade ou de outros cativos) por meio de doações, legados e heranças ou renda, provenientes do seu trabalho.

Com essa lei, a Caixa Econômica, criada em 1861, poderia recolher depósitos feitos por escravizados, como fazia no caso do depositante não escravizado, emitindo uma caderneta de controle de depósitos e retiradas. Fundada com o objetivo de incentivar a poupança e conceder empréstimos sob penhor, com a garantia do governo imperial, a Caixa oferecia maior segurança para os investidores na época, fator importantíssimo para os negros. Ainda assim, havia uma diferença: na caderneta de escravizados constava o nome do senhor, uma vez que era necessária sua autorização para que a conta fosse aberta.

De acordo com a própria assessoria da Caixa Econômica, o banco foi criado no Rio de Janeiro e se tornou o primeiro caminho institucionalizado para os investimentos da população negra da época. Este fato histórico pode ser uma das explicações para a popularidade da caderneta de poupança, o investimento mais escolhido pelos brasileiros até hoje.

Mesmo com pequenos avanços, muitos senhores não concordavam com essa lei e impediam os escravizados de acumularem pecúlio ou cobravam valores absurdos que impossibilitavam o pagamento das alforrias. Como alternativa a esse cenário, muitos escravizados recorriam a um empréstimo com terceiros. Uma vez que não tinham outros recursos para arcar com o valor da dívida, faziam contratos de locação de serviços, análogos à escravidão, com seu credor. Esta realidade aproximava a população negra do endividamento como uma das poucas alternativas para alcançar a própria liberdade.

Políticas de branqueamento

Mesmo após a abolição da escravatura, entre 1888 e 1920, foi reforçada a ideia de que o Brasil deveria passar por um processo de “branqueamento” para se tornar uma nação adiantada e comparada a países europeus.

Esse pensamento justificou, entre outras políticas racistas, o incentivo à imigração europeia por parte das elites econômicas e do próprio estado, com a promoção de leis que favoreciam a compra de terras, por exemplo, por estrangeiros. Com isso, negros foram excluídos não só do trabalho no campo, mas também do trabalho urbano, processo que impossibilitou a inclusão plena desses grupos, diminuindo suas oportunidades e acesso à educação, saúde e empregos de qualidade, o que dificulta a geração e acúmulo de capital, a compra de ativos financeiros e, ainda, a diversificação de seus investimentos.

Escravidão que persiste

Existe uma relação complexa entre o período escravagista e alguns comportamentos financeiros da população. Essa mesma estrutura continua mantendo negros na base da pirâmide, impedindo-os, mesmo depois de tantos anos, de ascender e acessar o mercado financeiro e outros serviços. Mas, e agora, por onde começamos a pensar na solução deste problema?

É necessária a união de instituições públicas e privadas, com e sem fins lucrativos, de diversos setores, junto de políticas públicas de reparação histórica, que coloquem a população negra e suas subjetividades como centro da discussão. Até hoje, as pesquisas promovidas por entidades relacionadas ao mercado financeiro não apresentam um enfoque racial.

Só com a inclusão da raça nas pesquisas do mercado será possível pensar ações de incentivo focadas na população negra, que busquem sua inclusão, seja educando para a compra de ativos financeiros; oferecendo gratuitamente serviços personalizados, entre outros. Quando o problema é complexo, a solução não pode ser simples.

Parafraseando a socióloga Lélia Gonzalez, “enquanto a questão negra não for assumida pela sociedade brasileira como um todo: negros, brancos e nós todos juntos refletirmos, avaliarmos, desenvolvermos uma práxis de conscientização da questão da discriminação racial neste país, vai ser muito difícil no Brasil, chegar ao ponto de efetivamente ser uma democracia racial”. Este é um dever de todos. Inclusive do mercado financeiro.

***

TETO DOS GASTOS: RESULTADOS, ALERNATIVAS, FUTURO

Em 15 de dezembro de 2016, o Congresso promulgou a Emenda Constitucional 95, conhecida também como emenda do teto de gastos. Cinco anos depois, a regra passa por mudanças que colocam sua credibilidade em xeque – é o que avaliaram quatro economistas ao Nexo.

O teto de gastos foi articulado nos primeiros meses do governo de Michel Temer (2016 a 2018), que assumiu após o impeachment de Dilma Rousseff (2011 a 2016). O Brasil passava por uma recessão, marcada, entre outros fatores, pela crise fiscal.

Em 2014 e 2015, o Brasil registrou os primeiros deficits primários do século (as despesas do governo, sem contar o pagamento de juros da dívida, superaram as receitas). A avaliação da administração Temer e de muitos economistas era que o governo de Dilma havia expandido os gastos em demasiado, escolhendo muitas vezes alocar recursos para políticas ineficientes – costumam ser citados o represamento de preços administrados (como combustíveis e energia elétrica) e a expansão de subsídios concedidos ao setor privado.

O teto de gastos foi uma aposta de Temer e sua equipe para atacar a crise fiscal. O texto foi enviado ao Congresso pelo próprio Poder Executivo, e se tornou uma parte central da agenda de corte de gastos prometida pelo novo governo.

A ideia era que a restrição de despesas levaria a um reequilíbrio das contas públicas, impediria o crescimento exagerado da dívida pública, diminuiria o risco de investir no país e levaria a uma queda dos juros brasileiros. Como um todo, esse movimento restauraria a confiança do setor privado no Brasil, atraindo investimentos.

Nunca houve consenso entre economistas sobre o teto. Muitos discordavam (e discordam) da ideia de que cortar despesas públicas incentive fortemente o investimento privado. Também havia, à época da aprovação da regra, economistas que refutavam o diagnóstico inicial e entendiam que o cerne do problema fiscal brasileiro não era o gasto, mas sim a arrecadação pública, que estava em baixa por causa da crise. Muitos também defendiam que a saída da recessão deveria vir de uma expansão dos investimentos públicos, que serviriam como um impulso inicial para a recuperação.

O teto foi promulgado no final de 2016 e passou a valer oficialmente em 2017. Segundo a regra, o governo não pode aumentar seus gastos reais em relação ao ano anterior.

O teto não computa os repasses para o Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica), créditos extraordinários (concedidos em situações urgentes e imprevisíveis), as transferências obrigatórias para estados e municípios e o pagamento de juros da dívida pública. Também não entra na conta o dinheiro que vai para gastos eleitorais e para aumentar o capital das empresas estatais.

Subtraídas essas despesas, o limite estabelecido corresponde aos gastos restantes, ajustados pela inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo, principal índice da inflação brasileira). Assim, os gastos do governo não poderão ter aumento real, podendo ficar, no máximo, no mesmo nível em que estavam no ano anterior.

Feitas as exclusões iniciais, o teto limita o total dos gastos, sem distinguir as despesas obrigatórias e discricionárias. A ideia do governo Temer era que, com o tempo, fossem aprovadas reformas para reduzir o gasto obrigatório da União e abrir espaço para outras despesas, como investimentos e programas sociais. A reforma da Previdência de 2019 foi a principal medida que ocorreu nesse sentido. O crescimento das despesas obrigatórias levou a cortes em despesas discricionárias desde 2016.

O teto de gastos tem validade de 20 anos, até 2036. Originalmente, uma revisão só poderia acontecer até o décimo ano. O texto original previa que, caso o limite de gastos fosse ultrapassado, seriam acionados “gatilhos” que diminuem despesas com pessoal, impedindo quaisquer reajustes em salários de servidores, realização de concursos públicos e concessão de bônus.

Desde sua implementação, o teto de gastos passou por algumas mudanças. Uma delas ocorreu em 2019, quando o Congresso excluiu do teto os repasses feitos pela União aos estados e municípios pela exploração de petróleo. Outra veio no início de 2021, quando o governo aprovou, pela PEC Emergencial, a alteração do critério para o acionamento dos gatilhos do teto. Pela mudança, os gatilhos serão acionados quando as despesas obrigatórias da União superarem 95% de todas as despesas.

Em 2020, a chegada da pandemia levou o Congresso a aprovar o orçamento de guerra e a calamidade pública, medidas que retiraram as amarras fiscais do governo para permitir ação contra a crise sanitária e econômica. Na prática, o governo ganhou permissão para não cumprir o teto de gastos naquele ano. Em 2021, governo e Congresso entraram em acordo para passar despesas ligadas à pandemia por fora do teto – isso incluía gastos com saúde e com o auxílio emergencial, principal política de apoio financeiro à população.

No final de 2021, o governo articulou também outra mudança no teto, que vale a partir de 2022. O cálculo do limite de gastos foi alterado – a mudança já foi aprovada e promulgada no Congresso como parte da PEC dos Precatórios. Antes, o teto era corrigido pela inflação acumulada em 12 meses até junho do ano anterior. Com a mudança, passou a ser corrigido pela inflação acumulada até dezembro do ano anterior.

A manobra foi articulada pelo presidente Jair Bolsonaro para comportar mais gastos no ano de sua tentativa de reeleição. Ela foi mal recebida por agentes de mercado e considerada, na prática, um furo no teto.

O teto de gastos sob análise

O Nexo conversou com quatro economistas sobre os cinco anos do teto de gastos. Em ordem alfabética:

Débora Freire, professora de economia do Cedeplar-UFMG (Centro de Desenvolvimento e Planejamento Regional da Universidade Federal de Minas Gerais)

Felipe Salto, diretor-executivo da IFI (Instituição Fiscal Independente, ligada ao Senado Federal)

Julia Braga, professora de economia da UFF (Universidade Federal Fluminense)

Marcos Mendes, pesquisador associado do Insper

Como avalia os resultados do teto nesses cinco anos? Ele cumpriu seus objetivos?

DÉBORA FREIRE A meu ver, o teto não cumpriu seus objetivos. O principal deles era o da eficiência alocativa. Ao colocar um limite bastante rígido de aumento dos gastos públicos ao longo do tempo, isso faria com que prevalecessem os melhores gastos. Após cinco anos, a gente pode dizer contundentemente que isso não aconteceu. Essa prensa nos gastos públicos acabou servindo para que os gastos que geram privilégios – por exemplo, os gastos com militares, a manutenção de subsídios como a desoneração da folha de pagamento e as emendas parlamentares – fossem mantidos e aumentados. Ao passo que os gastos mais eficientes, que trazem mais justiça social, foram pressionados – os gastos com saúde, com educação, e principalmente os gastos com transferência social, como o Bolsa Família. Além disso, muito se falava do efeito do teto na retomada do crescimento via confiança dos agentes. Mas mesmo antes da pandemia, a gente não observou a retomada do crescimento. Estávamos com uma recuperação muito lenta, o que nos indica que a austeridade não tinha trazido efeitos de curto prazo.

FELIPE SALTO O teto de gastos foi uma resposta institucional do governo da época e do Congresso a um período de crescimento muito intenso da despesa. Em 2016, como a meta de resultado primário – que era a outra âncora fiscal que você tinha no Brasil (e existe ainda até hoje) perdeu significado e importância por conta da chamada contabilidade criativa – a resposta foi colocar na Constituição uma regra para o gasto. Ele deu resultados no sentido de que o custo médio da dívida caiu bastante no período. Se você pegar de outubro de 2016 até janeiro de 2021, a Selic estava em 14,25% ao ano e começou este ano em 2% ao ano. O custo médio da dívida também reagiu a essa mudança (não na mesma proporção). Nesse sentido, ele gerou resultado. E também estancou a sangria da piora do resultado primário. As despesas que mais sofreram foram as discricionárias, porque são as mais fáceis de serem cortadas, principalmente os investimentos. De outro lado, o teto levou também a duas medidas importantes. Uma estrutural, que foi a reforma da Previdência – acho que na ausência do teto seria mais difícil ter aprovado em 2019. Outra, a contenção de reajustes salariais, exceto militares. Esse é o saldo do teto: ele tem resultados no período que são positivos do ponto de vista do ajuste fiscal, do equilíbrio fiscal.

JULIA BRAGA O objetivo alegado pelos criadores do teto de gastos é que ele iria forçar um conflito entre as forças que negociam o Orçamento, e que isso iria acabar tornando o gasto público mais eficiente. Ao mesmo tempo, a promessa era que o teto iria reduzir o prêmio de risco [a taxa de juros] e, portanto, impedir crises cambiais e fugas de capitais e ser benéfico para a inflação. Ele cumpriu esse objetivo que eles colocaram? Acho que não. O prêmio de risco de fato diminuiu na economia brasileira, mas vejo pouca relação com fatores fiscais internos e mais relação com incerteza e liquidez internacional. Ao mesmo tempo, essa ideia de que o gasto público se tornaria mais eficiente também não vejo que se cumpriu. Quem tem mais poder de barganha acaba conseguindo uma fatia maior do Orçamento. Por exemplo, houve reestruturação de carreira dos militares, emendas parlamentares, menor transparência com emendas do relator... Não vejo o teto sendo benéfico no sentido de tornar o gasto público mais eficiente. Na verdade, o que aconteceu é que o teto imprime uma redução para gastos sociais, das áreas de Saúde, Educação e Meio Ambiente.

MARCOS MENDES Uma regra fiscal como o teto tem a função, em primeiro lugar, de garantir a solvência do Estado e impedir que a dívida pública dispare. Em segundo lugar, ela é importante para mediar o dilema entre objetivos de curto e de longo prazo. No longo prazo, toda sociedade quer ter estabilidade fiscal, porque isso garante menos juros, menos inflação e mais crescimento – mas, no curto prazo, todo mundo tem um bom motivo para gastar um pouco mais. O que o teto faz é amarrar um pouco as mãos para evitar que se gaste excessivamente no curto prazo, para poder ter mais estabilidade e mais crescimento econômico. Em terceiro lugar, a regra tem que ser simples e coordenar expectativas – todo mundo no mercado tem que ver se a regra está sendo cumprida ou não. Nesses três pontos, o teto foi muito bem-sucedido. A regra foi crível, os juros caíram. A gente teve uma maior previsibilidade da estabilidade da relação dívida/PIB. E se criou efetivamente uma restrição orçamentária forte para controlar o Orçamento e para gerar escolhas do Orçamento. Só que as pressões políticas e essa pressão histórica por maiores gastos está se sobrepondo – e está se juntando a uma desorganização do processo de decisão política, principalmente entre Executivo e Legislativo –, e está gerando rompimento do teto.

A manobra aplicada na PEC dos Precatórios alterou significativamente o teto de gastos em 2022. A regra acabou? Qual o futuro do teto a partir de 2022?

DÉBORA FREIRE O teto é uma regra fiscal, e toda regra fiscal só vale se ela é crível – ou seja, se os agentes confiam que ela vai ser seguida. Do contrário, agentes incorporam essa expectativa na sua tomada de decisões. Nesse aspecto, a regra do teto não vale mais, pois a regra foi burlada. Os agentes não confiam nessa âncora para os gastos públicos, e já incorporam expectativas de gastos maiores nas suas decisões – e, consequentemente, exigem juros maiores para financiar o governo. Para 2022, por ser um ano eleitoral – e pela disposição a fazer manobras para tentar viabilizar a reeleição do presidente Jair Bolsonaro –, não vejo que discussões e avaliações frutíferas sobre qualquer tipo de regra fiscal possam ocorrer. A meu ver, ficaremos sem âncora fiscal no ano de 2022, e toda a questão do teto e de uma nova regra vai ficar para 2023.

FELIPE SALTO O teto vai continuar existindo formalmente no texto da Constituição. Mas, na prática, seria o fim do teto de gastos. Porque, na prática, ele perdeu credibilidade. Pode-se resgatar a importância do teto numa eventual discussão em 2023? Sim. Mas a mudança que está sendo feita agora pela PEC dos Precatórios, na prática, acaba com a regra. O fundamental de uma regra fiscal é que ela seja simples, crível e que tenha credibilidade. A regra sozinha não resolve nada, precisa haver compromisso político em torno da regra e do ajuste fiscal. Quando você perde a credibilidade, os efeitos são imediatos. Por isso que os juros aumentaram [em 2021] para prazos diferentes. Sem credibilidade, não adianta ter regra fiscal. Se ela pode mudar ao sabor da conjuntura, não adianta. O esforço fiscal vai estar no topo da lista de prioridades de quem vai assumir [em 2023] o governo (ou do governo atual, se for reeleito) e vai precisar ser endereçado. Essa vai ser a principal questão na política econômica: como garantir a sustentabilidade da dívida num contexto em que o juro ficou mais alto e que o teto de gastos perdeu a sua função.

JULIA BRAGA Na verdade não, ele está na Constituição. O que aconteceu é que é uma regra tão irrealista, que agora há uma necessidade de mexer toda hora na Constituição. Ao mesmo tempo, o processo orçamentário está mais lento, mais conflituoso e menos transparente. O teto ainda está em vigor e está distorcendo completamente o Orçamento, a ponto do governo dar um calote nessa dívida dos precatórios, visando cumprir o teto. Sobre o futuro do teto, é difícil fazer previsões. Imagino, a depender das forças políticas – especialmente se entrar um novo governo [em 2021] –, que vá haver uma discussão a respeito [do teto]. O teto impõe uma contração fiscal e essa contração leva, pelo próprio nome, a uma redução da atividade econômica. Na ausência de algum outro fator que dinamize essa atividade econômica, tende a haver uma recessão permanente no país. Isso vai gerar uma discussão a respeito dessa regra, porque politicamente é inviável ter uma estagnação permanente.

MARCOS MENDES A capacidade do teto de funcionar como uma regra fiscal orientadora e limitadora foi muito abalada. A tendência é que o teto vire uma nova versão da Lei de Responsabilidade Fiscal, que foi muito forte e muito importante no passado, e ao longo do tempo foi perdendo força porque foi sendo minada por várias alterações e várias medidas de contabilidade criativa. O mesmo deve acontecer com o teto. A partir de 2023, no novo mandato presidencial, vai ser preciso repensar essa regra e chamar a sociedade para fazer um novo pacto, mostrar a importância do controle fiscal no curto, no médio e no longo prazo, e redesenhar uma regra que seja aceitável para todos. Não vai ser simples, porque o processo de desorganização fiscal – principalmente ao longo de 2021 – tem sido muito forte.

O teto tem problemas? Quais? Há alternativas a ele?

DÉBORA FREIRE O desenho do teto tem um problema central de ser extremamente rígido e tratar os gastos públicos de forma homogênea. Ele trata todos os gastos de forma semelhante: dá o mesmo peso para R$ 1 para um gasto administrativo qualquer e R$ 1 que é gasto com uma transferência do Bolsa Família, por exemplo. Além disso, o teto tira a margem para que o governo gaste com investimentos em períodos de crise – são gastos que têm um efeito multiplicador elevado e são mais capazes de dinamizar a economia, conforme mostram várias evidências empíricas. Para regras fiscais alternativas ao teto, é importante diferenciarmos os tipos de gastos. Seria interessante termos uma regra separada para o investimento (como uma espécie de subteto) para que o investimento público não fique sujeito a essa prensa que reduz a sua participação no PIB. Do mesmo modo, precisamos de uma regra separada para gastos sociais, como as transferências de renda. Outra ideia é a constituição de um fundo que permita que a gente expanda a proteção social nos períodos de crise, para ter um colchão de proteção para atender a população mais vulnerável exatamente nos momentos em que ela mais precisa.

FELIPE SALTO O teto tem problemas, que vêm desde a origem. O teto foi criado numa lógica de que o limite da despesa deveria crescer pela inflação passada, e quando a despesa atingisse o limite, ela também passaria então a crescer pela inflação. Essa questão, mais a questão dos gatilhos que estavam previstos na Emenda 95 de 2016, são questões que preocupam. Porque os gatilhos seriam uma espécie de plano B ou de válvula de escape, mas não foram acionados porque houve uma interpretação, em 2019, de que o texto da Emenda 95 não permitiria o acionamento. Ali começaram os problemas. Enviou-se uma PEC que foi promulgada em março de 2021 (PEC Emergencial), e criou-se uma regra secundária para acionar os gatilhos. Essa regra secundária, para ser acionada, levaria a um quadro de shutdown que não faria sentido. Quer dizer, ela não ajuda a acionar os gatilhos do teto. Agora, na regra geral, a essência do controle da despesa é importante. Acho que o teto tem resultados positivos e pode ser aprimorado eventualmente. Mas não cabe a nós na IFI dizer quais aprimoramentos devem ser feitos ou deveriam ser feitos.

JULIA BRAGA Entendo que há um problema muito sério no desenho do teto, justamente porque não existe em outra parte do mundo uma regra de gasto que só permita reajustar [gastos] com a inflação. Não é uma boa regra de gasto e, para além disso, é uma regra que tem dificuldades de se adaptar a novas realidades. O mundo agora está entrando numa nova era. É uma regra que não permite, por exemplo, o governo ter um plano de recuperação econômica. [Não permite], Por exemplo, fazer um planejamento econômico para um plano de investimento público em infraestrutura, como está acontecendo no mundo todo. Vários países estão abandonando as regras fiscais e agindo com discricionariedade. Não ter uma regra não significa uma anarquia, porque é claro que o Orçamento tem implicações. Mas os indicadores fiscais no mundo inteiro foram colocados em discussão no debate econômico. E, aqui no Brasil, estamos numa situação de crise e de estagnação permanente, que vem desde 2015 – essa estagnação tem a ver com a contração fiscal que tem sido feita desde então. Essa regra está contribuindo para deixar o Brasil nessa armadilha de baixo crescimento. O que a gente observa nas economias que se desenvolveram foi um aumento dessa parcela do gasto público como proporção do PIB.

MARCOS MENDES Nenhuma regra é perfeita. E o teto, conforme desenhado, também não era perfeito. Mas todos os seus problemas poderiam ser consertados. Por exemplo, houve um problema de desenho em que os gatilhos não eram acionados – a forma como o governo corrigiu isso, através da chamada PEC Emergencial, foi muito ruim, porque botou uma condição para os gatilhos que não vai ser acionada nunca. Existe um problema de descasamento de índice de preços, que está se discutindo agora [no Congresso]. Além disso, as exceções que foram criadas ao teto (que tinham razão de ser) foram usadas para contabilidade criativa. O teto vai sendo erodido por iniciativas para driblá-lo. Pensando numa reformulação do teto num novo governo em 2023, vejo algumas regras importantes a cumprir. Em primeiro lugar, o teto precisa continuar a ser estabelecido na Constituição – se a gente rebaixar o teto para uma lei complementar, vai ficar muito mais fácil de ser alterado. Em segundo lugar, precisamos levar em conta que houve um período atípico em que a inflação gerou um descasamento entre a correção do teto e a correção das despesas obrigatórias. É preciso levar isso em conta e reajustar o teto um pouco para cima. É preciso repensar as exceções ao teto e analisar a questão dos precatórios. Dá para fazer ajustes marginais sem ficar criando exceções, calotes, retiradas parciais de despesas e fórmulas difíceis e sem sentido, como as que estão na PEC dos Precatórios. Mas vai ser muito difícil reestabelecer um mecanismo crível depois de tanta desmoralização e de tantos ataques que a regra do teto está sofrendo. Nexo Jornal.

EXRCÍCIO FILOSOFIA.

1- Explique a relação existente nas duas afirmações explicitas nos textos abaixo:

Texto 1 "Com o preço dos alimentos e serviços mais básicos nas alturas, o pobre, de fato, tem ficado mais pobre. E o rico? Ainda mais rico".

Texto 2 "Apesar do cenário econômico e social de crise, foi um ano excepcional para a Bolsa de Valores brasileira: as marcas de 4,2 milhões de investidores em renda variável e 10 milhões de investidores em renda fixa foram alcançadas, representando um crescimento de 56% e 17% em comparação ao ano anterior, respectivamente. Embora motivo de comemoração, são números pouco representativos para para a maioria dos 170 milhões de brasileiros adultos".

2- De acordo com o conteúdo apresentado no vídeo "Consumo de pé de galinha e outros 5 dados revelam retrato da fome no Brasil ", responda:

Como a pandemia do coronavírus acelerou os problemas sociais no Brasil?

3- O que caracteriza a insegurança alimentar?

4- A quem a insegurança alimentar mais afeta no Brasil?

5- Qual a relação há entre a fome no Brasil com a produção de alimentos, comércio externo e inflação? Explique:

6- Por que o governo Bolsonaro foi contra o auxílio emergencial no começo da pandemia, acabou com bolsa família e agora criou um "pacote de bondades?" Explique suas respostas no caderno de atividades.

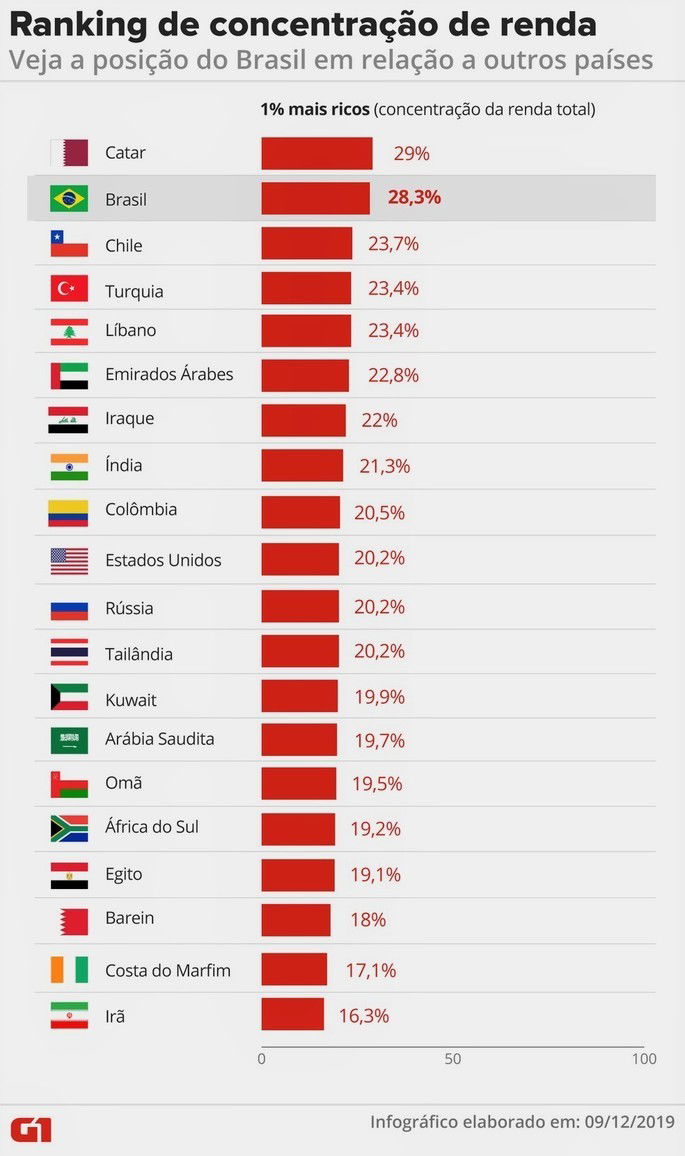

7- No Brasil, o 1% mais rico concentra 28,3% da renda total do país (no Catar essa proporção é de 29%). Ou seja, quase um terço da renda está nas mãos dos mais ricos. Já os 10% mais ricos no Brasil concentram 41,9% da renda total.

A concentração de renda possui uma série de causas, no Brasil, dentre as principais estão:

a) privilégio das grandes empresas e do capital financeiro, baixos níveis de escolaridade e precarização do trabalho.

b) déficit produtivo, colonialismo e falta de investimentos estatais.

c) baixa circulação de capital, retração do produto interno bruto (PIB) e crise migratória.

d) desastres naturais, programas de redistribuição de renda e criação de paraísos fiscais.

Comentários

Postar um comentário